PHÂN BỔ TÀI CHÍNH TƯƠNG LAI

Những ngày đầu tự lập, cơm không đủ ăn ngày ba bữa thì tôi chưa từng nghĩ tới cái gọi là tài chính tương lai. Mỗi ngày trôi qua với tôi là làm cái gì đó để có thể mua được bữa ăn tối thiểu, và để trả tiền thuê nhà. Dần dà khá hơn tí, tôi muốn các em tôi được đi học nghiêm túc. Gia đình sum tụ đồng nghĩa với nhiều nỗi lo hơn. Nhưng rồi cũng tốt hơn một chút, tôi đưa mẹ và các em đi du lịch, ăn uống, mua sắm không nhìn giá chỉ cần nhìn họ cười là tôi vui hết.

Mười năm sau khi vào đời, cuộc sống bắt đầu khá ổn về tài chính. Tôi đã sử dụng những đồng tiền không hợp lý. Bắt đầu nợ. Những gì có thể bán đổi tiền là tôi bán. Tôi. Trở nên nghèo khó. Đó là điều chẳng ai tin, đến giờ cũng chẳng ai tin nổi. Nhưng đó là sự thật. Nghèo túng, nợ nần là đòn cảnh tỉnh tôi trong mê muội ngu si. Tôi dành một tuần để viết xuống tất cả những khoản tiền tôi có thể nhớ chi tiêu không hợp lý từ từ thiện, cho mượn, đầu tư, tiêu xài, …. Cuối cùng, tôi nói với bản thân, “Mita, phải thay đổi”. Cuộc hành trình thay đổi từ đó.

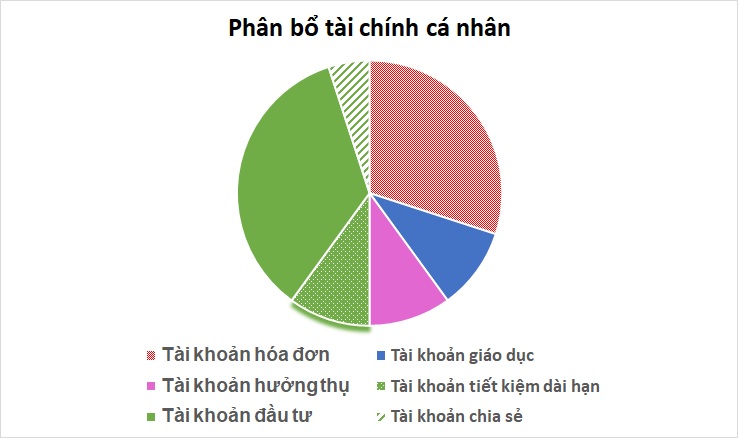

Tôi bắt đầu sống hoàn toàn nhờ đồng lương hằng tháng. Đồng lương ít ỏi. Nhưng nó thật sự không hề quan trọng. Điều quan trọng là tôi đã nghiêm khắc trích ra 33,3% trong tổng số thu được cho vào tài khoản tương lai, trong đó 13,3 % tôi đặt vào tài khoản tiết kiệm dài hạn – 13,3% tôi đặt vào tài khoản đầu tư – 6,7% tôi đặt vào tài khoản chia sẻ. Trong khung phân khoản tài chính của tôi có đến sáu mục, nhưng chỉ có ba mục nêu trên là đồng tiền tương lai. Ba mục còn lại đó là 13,3% tài khoản giáo dục, 13,3% tài khoản hưởng thụ và 40% tài khoản hóa đơn. Hôm nay, ngày này là tròn được một năm. Tại sao là số lẻ thế?

Ban đầu tôi lấy con số 25% tổng thu nhập cho tài khoản tương lai, trong đó 10% cho tài khoản tiết kiệm dài hạn, 10% cho tài khoản đầu tư và 5% cho tài khoản từ thiện. Tài khoản giáo dục chiếm 10% tổng thu nhập, tài khoản hưởng thụ cũng chiếm 10% và 55% tổng thu nhập là tài khoản hóa đơn. Mỗi tháng cứ gặp khó khăn chia tiền, con số nó bị lẻ quá, mắc công đi đổi tiền lẻ thế rồi tôi quyết định tăng số phần trăm lên để cho đỡ vất vã một công đoạn đổi tiền. Bởi cái gì càng đơn giản càng dễ thực hiện càng dễ duy trì. Mọi thứ vẫn ổn.

Sáng nay, ngồi đếm tiền. Tôi lẩm bẩm ‘giá như, tôi làm việc này từ hơn 20 năm trước thì bây giờ tôi có tài sản đồ sộ nhỉ kakaka J . Tôi nghĩ tôi phải viết cái bài này.

Tại sao phải chia sáu loại tài khoản khác nhau?

Thứ nhất, nhóm tài khoản tương lai gồm ba khoản khác nhau:

- Tài khoản tiết kiệm dài hạn chính là số tiền để sử dụng khi ốm đau, tai nạn, rủi ro và đồng thời cũng có thể dùng khi gặp cơ hội tốt.

- Tài khoản đầu tư là số tiền để đầu tư sinh thêm dòng tiền dương hằng tháng. Bằng cách này bạn sớm sẽ trở thành tự do tài chính.

- Tài khoản chia sẻ dùng để đóng góp cộng đồng, đóng góp vào sự khuyến khích tinh thần học tập, xây dựng thói quen tốt, những dự án cộng đồng và những hoàn cảnh khó khăn đặc biệt. Bởi cho đi là nhận về nên tài khoản này luôn được ưu tiên.

Thứ hai, là nhóm phát triển bản thân.

Đó là phần tài khoản giáo dục, trẻ hay già đều phải học để tiến bộ đó chính là quan điểm của tôi. Tôi càng già càng ham học, học càng chăm càng say mê. Tài khoản này để tôi mua các khóa học tôi cần, tôi muốn, tôi thích có thể là online, offline, dã ngoại, du lịch. Như bài trước tôi đã nói du lịch cũng là một cách học.

Thứ ba, là nhóm thỏa mãn.

Bạn làm việc cực khổ vất vã nỗ lực để làm gì? Để chờ ngày gặp người yêu dẫn cô ấy đi ăn bữa ngon rồi sau này có dịp kể lại à? Hay để mua cho ba cho mẹ cho người thân món hàng đắc tiền để sau này kể công? Một phần của xã hội là vậy. Trong gia đình tôi cũng có vài đối tượng như thế. Nếu bạn làm những điều trên vì bạn hạnh phúc, tăng động lực cho bạn kiếm tiền thì đó là điều khuyến khích. Còn chỉ để kể công. Để cảm thấy mình đáng thương và ai kia đáng trách. Để cảm thấy cuộc đời bất công thì do bạn chứ không phải do ai nhé. Cá nhân tôi, phần tiền này là để thưởng cho mình. Tôi mua những món mỹ phẩm đắc tiền tôi ao ước, ăn bữa ăn thịnh soạn, sống ở những nơi dành cho người giàu có, đi nghỉ dưỡng. Hoặc tôi mua món quà đặc biệt tặng cho ba mẹ các em mình. Tôi luôn xài sạch sành sanh số tiền này không để lại lấy một xu. Đó chính là động lực, là nguồn vitamin cực kỳ quan trọng cho cơ thể bé nhỏ của tôi làm việc hăng hơn, say hơn và đương nhiên là để kiếm được tiền nhiều hơn.

Cuối cùng, là nhóm nhu yếu phẩm.

Tiền chi cho các hóa đơn, gồm tiền điện, tiền nước, điện thoại, internet, xăng xe, thuê nhà, ăn uống và mua sắm cơ bản. Tôi không điên khi phải còng lưng ra làm mà dè xẵng nhưng một điều tôi rõ con số xxxx đồng tiền tôi có cho việc chi tiêu. Đầu tiên tôi tính toán các chi phí (trừ ăn uống) tối thiểu trước, phần còn lại tôi chia làm bốn phần cho mỗi tuần và tôi nắm rõ mỗi tuần tôi có bao nhiêu cho ăn uống. Sau đó, mỗi tuần tôi chỉ bỏ đúng số tiền đó vào cái ví hằng ngày. Phần còn lại, tôi để ở cái ví khác. Ban đầu, bạn cảm thấy phức tạp lắm cho nhóm nhu yếu phẩm này. Nhưng sau chừng hai ba tháng, mọi thứ trở nên quen thuộc và trở thành bản năng khi nào không hay.

Tôi bây giờ vẫn là con nợ, tôi vẫn đang trả nợ, vẫn đang đi du lịch, vẫn đang hưởng thụ, vẫn đang học thêm để phát triển bản thân, vẫn đang làm từ thiện, và vẫn đang tích cốp cho tương lai. Mặc dù, tôi chỉ là người làm thuê nhận lương ít ỏi hằng tháng. Tôi làm được. Bạn còn làm tốt hơn tôi.

Câu chuyện bà mẹ đơn thân hai con

Gần nửa năm trước, cô ấy khốn đốn vì chuyện chồng con. Cô ấy lo không có chồng thì không biết phải làm sao để giải quyết vấn đề tài chính hằng tháng. Khi đứa nhỏ bị bệnh xoàng xoàng thôi, mà trong ví chẳng có lấy một đồng đưa con đi bệnh viện. Chỉ biết khóc xin ông trời. Cô ấy đã từng như thế. Đứng trước cảnh một người làm công ăn lương, thu nhập dưới 8 triệu, ở nhà thuê, nuôi một bé đi học cấp một, một bé nhà trẻ. Cô ấy rất sợ, rất lo lắng và gần như không thể nghĩ được gì ngoài việc thất bại hôn nhân.

Hồi đó, tôi bảo chẳng có gì lo cả. Giải phóng tinh thần thì giải phóng được tất cả.

Cuộc cách mạng giải phóng cuộc đời cô ấy bắt đầu. Tôi gợi ý 55% dành cho tài khoản nhu yếu phẩm (nhóm bốn), 5% dành cho tài khoản chia sẻ, mỗi nhóm còn lại 10%. Sau khi tính toán, tôi có hỏi “xxxx vnđ/ tháng tức là xxx vnđ/ tuần có đủ để trả tiền thuê nhà, điện nước, internet, gạo cá không em?” – Em cũng thường chi như thế? Nghe xong tôi mừng như lượm được vàng. Tôi gợi ý tiếp tài khoản đầu tư và tài khoản học tập sẽ dành cho con và chút ít cho mình. Trường hợp, còn thời gian và cần thêm tiền hãy nỗ lực làm thêm việc gì đó. Thế là chị ấy có thêm vài việc làm thêm. Chị ấy nói ‘không ngờ em cũng có ngày có tiền trong ví, có thể muốn về thăm mẹ là về mà không phải lo sợ gì nữa”. Chị ấy vui. Các con chị ấy vui. Ba mẹ chị ấy vui. Bạn bè chị ấy vui. Và tôi vui.

Q&A

1) Tỷ lệ phần trăm trên có thay đổi hay ổn định suốt cuộc đời? Có.

- Tùy thuộc tuổi tác, tình trạng sức khỏe.

Bạn rồi cũng sẽ già. Cơ thể bạn rồi cũng mệt mỏi rồi ốm đau bệnh tật. Biết đâu một ngày bạn bị bác sĩ thông báo mắc bệnh nan y thì sao? Cho nên, khi còn trẻ hãy cố sớm bắt đầu xây dựng tài khoản tương lai càng sớm càng tốt. Học sinh, sinh viên, người lao động có thu nhập thấp càng khẩn trương thực hành. Người trẻ tuổi lao động hãy nỗ lực tăng tỷ lệ phần trăm tài khoản tương lai ngày một cao và đạt cao nhất có thể. Người già yếu ốm đau thì giảm xuống tỷ lệ này cho phù hợp.

- Tùy thuộc vào thu nhập.

Bạn tôi thu nhập 700 triệu/ tháng. Nếu anh ấy dành 40% tổng thu nhập có nghĩa là 280 triệu cho chi phí hóa đơn nhu yếu phẩm. Điều này không thể phải không? Còn chị người mẹ đơn thân kia dành 75% tổng thu nhập cho chí phí hóa đơn trang trải gia đình mới phù hợp. Cho nên, bạn hãy cân nhắc và tạo cho mình tỷ lệ phần trăm hợp lý nhất và phân bổ vào tài khoản tương lai nhiều nhất có thể tùy thuộc vào tổng thu nhập của bạn. Nhưng nếu bạn phân bổ vào tài khoản tương lai quá ít, bạn sẽ lâu hơn để thấy kết quả thực tế, và hơn nữa nếu như bạn không nhanh chóng thấy được kết quả tốt thì bạn có thể dễ mất hứng thú và không tiếp tục thói quen. Cho nên, bạn phải hy sinh và phải sáng tạo. Bạn sẽ không ngờ tài khoản tương lai của bạn tăng lên đáng kể.

2) Tỷ phú họ có phân bổ tài chính tương lai không? Có

Tôi cũng đã từng nghĩ, tỷ phú tiền xài không hết lo gì tài khoản tương lai. Nhưng, sau khi trao đổi với một số tỷ phú. Các vị đều nói, chưa từng ngừng phân bổ tài khoản tương lai. Họ chỉ khác chúng ta ở tỷ lệ phân bổ. Tôi được biết một người bạn, anh ấy phân bổ tài khoản tương lai đến 95% tổng thu nhập.

3) Khi nào trong tháng sẽ phân bổ tài khoản tương lai? Ngay khi nhận tiền vào túi của bạn, bất kể tiền đến từ đâu. Bởi việc bạn chần chừ hành động này có thể bạn chẳng bao giờ làm được vì rất nhiều lý do phải dùng đến tiền.

4) Có nên phân bổ tài chính ngay khi bạn là con nợ không? Nên.

Là con nợ càng nên phân bổ tài chính. Tôi là minh chứng cho điều này. Bạn cam kết với bản thân mình, thỏa thuận với chủ nợ sẽ trả hết nợ nhưng sẽ kéo dài tí. Giả thuyết nếu bạn không phân bổ, liệu bạn có xóa được nỗi lo sợ về tương lai, liệu bạn có động lực để làm việc cật lực hơn, kiếm được nhiều tiền hơn không? Cá nhân mình nhận thấy, nhờ phân bổ mà mình mới trả được nợ đấy. Giá mà mình không phân bổ chắc chắn nợ vẫn còn nằm im đấy.

5) Điều gì quan trọng nhất về phân bổ tài chính tương lai? TÍNH KỶ LUẬT.

Đó chính là tính kỷ luật. Bạn phải thật sự nghiêm khắc với bản thân mình. Không thể nói ‘tháng này tạm gác lại, tháng sau sẽ phân bổ gấp đôi’. Nhiều khả năng bạn sẽ không làm được điều đó tháng sau. Hãy làm ngay khi nhận được thu nhập.

BÀI TẬP ĐỘNG LỰC

Bạn hãy thử làm bài tập này:

Năm qua:

1) Tổng thu nhập của bạn trong vòng 12 tháng qua là bao nhiêu? = ——

2) Nếu như, trong vòng 12 tháng qua, bạn đã để dành 25% tổng thu nhập của mình thì hiện tại bạn có bao nhiêu tiền? Thu nhập 12 tháng * 0.25 = —-

Năm tới:

1) Tổng thu nhập hằng tháng của bạn hiện tại là bao nhiêu? = —-

2) Số thu nhập dự kiến năm trong tương lai (nhân số thu nhập hằng tháng hiện tại với 12) là bao nhiêu? Thu nhập một tháng hiện tại*12 =—-

3) Nếu như trong vòng 12 tháng tới, bạn trích 25% số tiền kiếm được phân bổ vào tài khoản tương lai được bao nhiêu? Tổng thu nhập trong năm * 0.25 = —-

Bạn có bất cứ câu hỏi hay thắc mắc tôi sẵn sàng giải đáp trong giới hạn của mình. Tôi không phải là chuyên gia tài chính, không phải là chuyên gia kinh tế. Tôi đã từng start-up 5 lần, tôi là nhà khoa học, người tối giản nên tư duy mọi thứ đơn giản và logic. Hy vọng bạn thích bài viết này.

Chúc bạn luôn khỏe mạnh về sức khỏe thể chất, sức khỏe tinh thần và sức khỏe tài chính! Chúc mừng năm mới, 2019!

Bonus

“Tôi biết nếu quá dễ thì ai cũng có thể làm được. Hãy sáng tạo. Hãy suy nghĩ sao bạn có thể làm được điều đó.”

—-www.mitabio.com—-